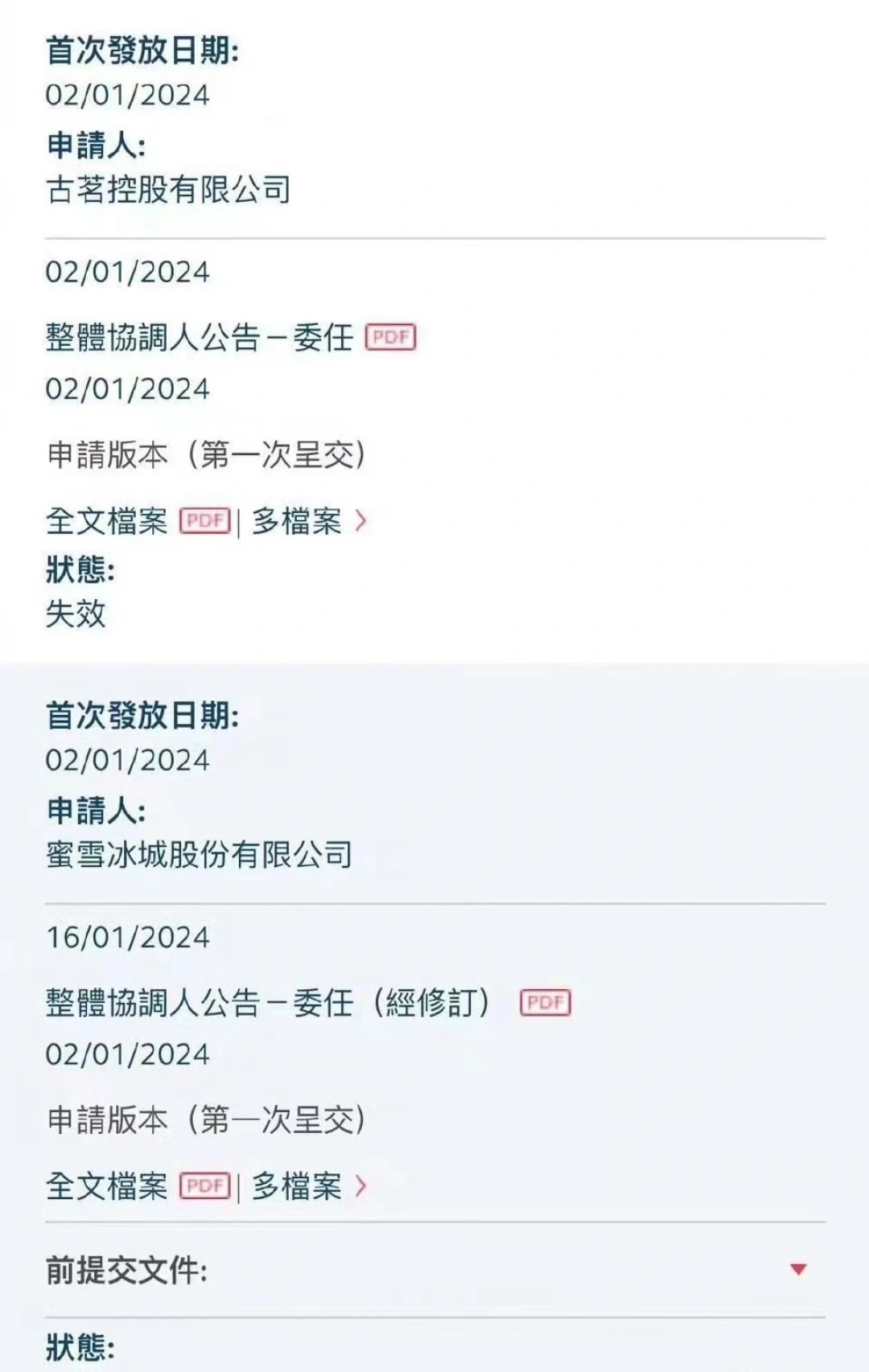

7月4日,港交所消息显示,古茗和蜜雪冰城两家连锁茶饮品牌年初提交的上市申请已失效。目前,两家公司尚未重新提交上市申请。

行业内“老大”、“老二”上市时间推迟,这对茶饮行业来说,意味着什么?

蜜雪冰城与古茗暂时退出新茶饮“IPO”的战场

近日,港交所消息显示,古茗和蜜雪冰城两家连锁茶饮品牌年初提交的上市申请已失效。目前,两家公司尚未重新提交上市申请。

2024年年初,新茶饮迎来“上市潮”。1月,蜜雪冰城、古茗同时向港交所递交招股书。随后的2月14日,沪上阿姨向港交所递交招股书。

作为中国现制茶饮界第一、第二,蜜雪冰城、古茗曾被视作“新茶饮第二股”的有力竞争选手。

蜜雪冰城招股书显示,截至2023年9月30日,蜜雪冰城在全球门店超过了36000家,其中国内拥有超过29000家门店,是中国第一的现制茶饮品牌。古茗招股书显示,截至2023年9月底,在全价格带的现制茶饮市场,古茗市场份额约8.3%,位列第二。

然而,率先从“上市潮”跑出的是比古茗、蜜雪冰城早约5个月提交港股上市申请的茶百道,其于今年3月通过港交所聆讯,并在4月23日顺利上市,成为新茶饮第二股。

7月4日,对于企业招股书失效原因以及后续是否会继续递表,记者分别向古茗与蜜雪冰城发送采访请求,古茗回应称“不予置评”,蜜雪冰城截至发稿暂未回复。

香颂资本CEO沈萌向记者分析称,这两家企业招股书失效的原因或许是招股情况不如预期,无法满足企业融资规划的目标。

同时,沈萌也表示“相比而言蜜雪冰城的经营基础更稳定,因此没有上市的承受能力更强一些。”

据招股书,至2023年第三季度,蜜雪冰城经营性现金流为30.92亿元,古茗在10亿元+。与此同时,源于大面积建设仓库并冷链配送,古茗资产总额42.72亿元,而负债总额高达40.67亿元,资产负债率95.21%。

但值得一提的是,这已是蜜雪冰城第二次闯“IPO”失败了。

不过,仅是在港股市场上,招股书失效就并不少见。据南方都市报报道,2022年,申请港股上市的餐饮企业多达8家,创了历史记录,但最终只有达美乐和特海国际顺利上市,其他品牌的招股书多经历了多轮失效,并未再递表,直到今年6月底,招股书三次失效的绿茶再次申请港股上市。

由此来看,新茶饮的“IPO”战事还未完全落下帷幕。

下沉市场成新茶饮主战场

行业内“老大”、“老二”上市时间推迟,这对茶饮行业来说,意味着什么?

在中国食品产业分析师朱丹蓬看来,这对茶饮行业没有太大的影响,因为品牌们都在修炼“内功”。

“茶饮赛道步入了一个非常‘内卷’的节点,同时也进入到了一个大浪淘沙的周期。整个中国茶饮市场在2025年会进入一个品牌固化的阶段。也就是说,大家都是不断在前期做跑马圈地,后期做供应链的夯实,大家都在比内功,这是一个高质量发展的过程。”朱丹蓬进一步指出。

实际上,无论上市计划是否如期进行,古茗与蜜雪冰城均保持着加速扩张的步伐。

为了吸引加盟商,古茗宣布自3月29日起签约首年实行“0加盟费”政策及加盟费可分期首付,支持分摊三年。蜜雪冰城尽管政策本身并未发生显著变化,但在支持加盟商进行店铺选址方面提高了效率。

值得注意的是,在新茶饮行业的竞争更加激烈,增量转存量趋势明显下,“下沉市场”已成为新茶饮企业的“主战场”。

据灼识咨询数据,三线及以下城市市场复合年增长率达30.2%,从2017年的196亿元扩大至2022年的732亿元。

越来越多的新茶饮品牌“放下身段”,冲击三线及以下城市。灼识咨询数据显示,截至2023年前三季度,全国三线及以下城市现制茶饮门店数量超过24万家。

不可否认,此前深耕下沉市场的蜜雪冰城、古茗已获得了一定的优势。

这也体现在门店数量上。据窄门餐眼数据,截至2024年6月10日,古茗现有门店9422家,距离成为茶饮行业第二家“万店规模”品牌更近了一步。蜜雪冰城则是稳坐门店数量第一,现有门店30000多家,其中有超过57%的门店集中在三线及以下城市,其中三线城市占比最多。

此外,从单家门店销量情况看,古茗表现较好,单店GMV(商品交易总额)逐年增长,从2021年的220万元增至2023年的250万元。其中,四线及以下城市单店GMV约为230万元,乡镇门店达240万元。

目前,仍在港交所排队的沪上阿姨,距离招股书有效期满还剩一个多月,其是否会给业内带来惊喜,成为“新茶饮第三股”,记者将持续关注。

潇湘晨报记者李轩子 实习生刘功臣